本ページはプロモーションが含まれています。

マンション(住宅)の火災保険、わかりづらいですよね。私は、4回目のマンション購入で初めて、火災保険の必要な補償内容、保険料を抑える方法を理解するに至りました。

この記事の目次

マンションの火災保険は加入しなければならない?

マンションを購入すると、火災保険に加入することになります。契約時、諸費用に盛り込まれるため、一定の負担をして加入する必要性は、誰もが理解できると思います。

例えば、マンション5,000万円、他に諸経費200万円がかかるとします。

ローン手数料100万円

登記費用30万円

修繕積立金30万円

火災保険10万円

他、、、

といった具合です。

火災保険は、火災に遭った時の住まいの補償ですが、「加入しなければならない」理由があります。住宅ローンの貸し付け条件として、金融機関から火災保険への加入を求められるからです。

火災保険の特徴・種類

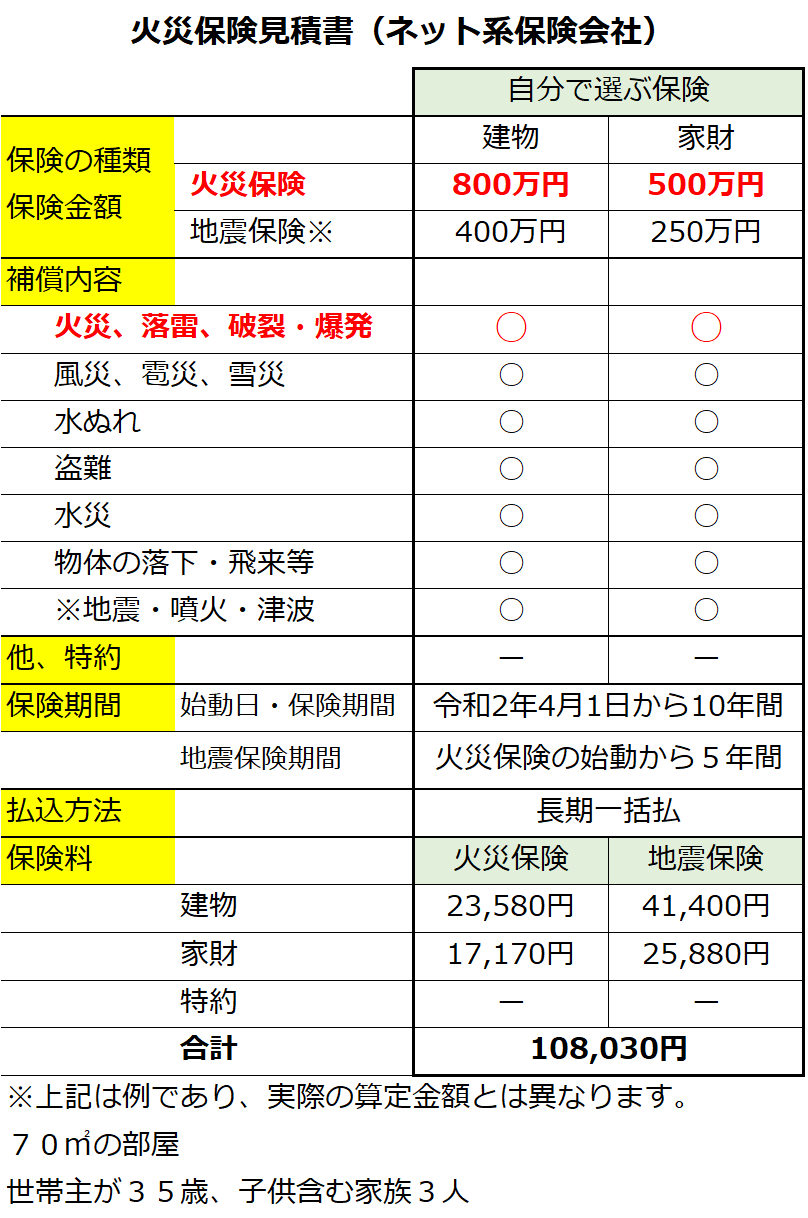

下表は、

某エリア、70㎡住戸、世帯主が35歳で家族3人

を条件に、「建物」「家財」、全ての補償内容、地震保険を選んだ見積もり一例です(わかりやすく簡素化しています)。

上記、黄色の網掛け部分について説明していきます。

保険の種類

保険の種類を、大きく4つに分けてみました。

「建物に対する火災保険」

「家財に対する火災保険」

「建物に対する地震保険」

「家財に対する地震保険」

「建物」は、建物内に直接備え付けられている、扉などの建具、冷暖房設備、ガス台、浴槽などを指します。

「家財」は、建物の中に収納している家具、衣類などです。貴金属類、現金など、特約条件付きで補償される場合もあります。

細かい規定については、保険会社のサイトを参照してほしいのですが、例えば、以下の場合、保険金額が支払われます。

「建物」の「盗難」に加入

空き巣が入り、室内のドアや鍵が壊された。

「家財」の「盗難」に加入

空き巣に指輪と腕時計を盗まれた。

保険金額

不測の事態の時、実際に支払われる金額です。エリア、マンションの構造、部屋の広さなどから評価額が算定されますが、±30%前後の範囲で保険金額を設定することができます。

このケースにおいて、「建物」の火災保険金額は、評価額800万円と算定されましたが、560万円〜1,040万円の範囲内で選べました。

「建物」の地震保険金額は、火災保険の50%(280〜520)の範囲から選べたので、400万円としています。

「家財」の火災(地震)保険金額は、一般的に世帯主の年齢が高くなり家族構成が増えるほど金額が上がります。

補償の内容

火災保険は「火災(落雷、破裂・爆発)」を基本軸として、「水災」や「風災」「盗難」などの補償を追加できます(保険会社によって一部異なる)。

地震保険は、火災保険とセットでないと加入できません。火災保険とは性質が異なり、地震保険法に基づいて国と保険会社が共同で運営している制度で、どこの保険会社で入っても補償内容や保険料は一緒です。また保険の制度趣旨が、被災時における生活費の補てん等を目的としているので、保険金額が火災保険の30〜50%ほどに設定されます。

加入必須条件とされるのは、上記表で赤字の火災保険(火災、落雷、破裂・爆発)部分で、「建物」だけ、もしくは「家財」だけでも可です。他の追加補償や地震保険についての加入は任意となります。

他、特約

バルコニー等修繕費用、高額貴金属等補償など、保険会社によって選べる特約が異なります。

保険期間

火災保険は最長で10年間の契約になります。住宅ローンと同じく35年間加入できた時期もありましたが、保険料金の変動リスクを見据えて短縮になりました。今後、最長5年契約への変更も検討されています。一方で、地震保険は最長で5年間まで契約できます。

払込方法

長期一括にした方が保険料は安くなります。火災保険は最長10年、地震保険は5年です。

保険料

私たちが負担する保険料は、住まいのエリアや保険金額の大小によって変わります。少しでも充実した補償で安く加入したいです。

以上、火災保険の基本を押えてきましたが、保険を選ぶ前に、もう一つ、マンションの共用部分と専有部分の区別について押さえておかなければなりません。

マンション共用部と占有部の火災保険

マンションの共用部分は、管理組合で火災保険に加入しますが、保険対象範囲における専有部分と共有部分の区別を理解しておく必要があります。自分の住戸に掛ける保険金額の目処がつけば、余計な保険料負担を少しでも削れるかもしれません。

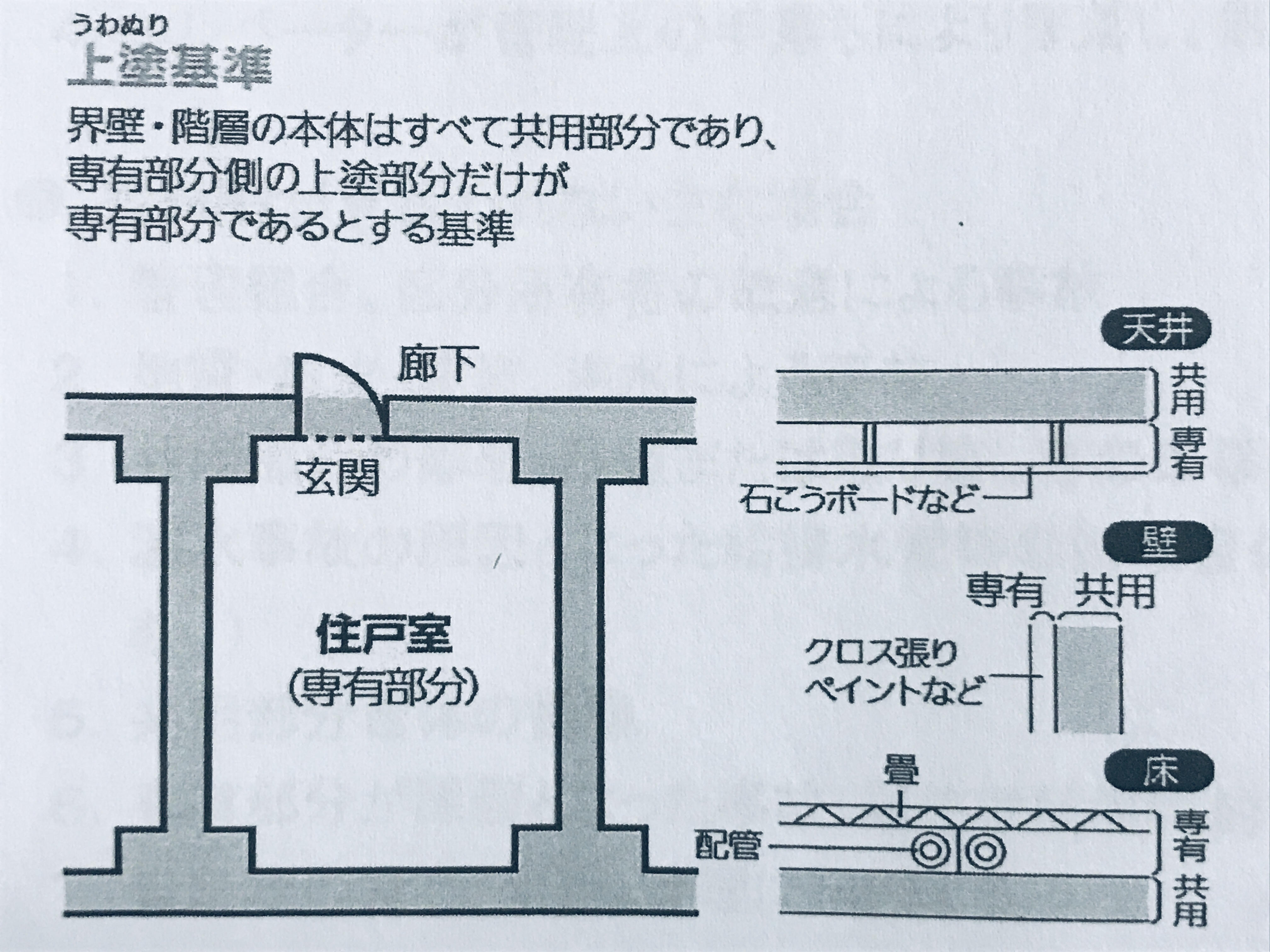

保険対象範囲を決める基準は「上塗基準」と「壁芯基準」がありますが、一般的には「上塗基準」を採用することが多いようです。

専有側の上塗部分、天井の石膏ボード、床の配管やフローリングは居住者の居住者の専有部分とされます。

一方で、コンクリート壁、支柱や梁、バルコニー、窓枠、玄関扉などは共用部分となります。これは住人が勝手に仕様を変更できない共用部分と同様の考え方です。

つまり、この場合、玄関やバルコニー部分はマンションの火災保険により補償されるので、補償額を過度に盛り込む必要はありません。「バルコニー部分補償特約」などに加入する必要もありません。

また、マンション共用部分の火災保険については、住戸内で階下へ漏水してしまった場合など、専有部分でも補償されるケースがありますので、保険をかける前に、自分のマンションの共用部分における補償範囲をよく確認しておきましょう。

大事なマンションの火災保険は自分で選ぶ!

以上を踏まえた上で、気に入って購入した住まいは、その補償も他人任せにせず自分でしっかり考えるべきなのです。

補償内容の制約

加入の制約が以下のようにいくつかあります。

・地震保険は、火災保険への加入が前提で単独での加入はできない

・「建物のみ」「建物+家財」「家財のみ」の3パターンの選択は、火災保険の「火災」に準じる(火災で「家財のみ」を選べば、水災などその他の補償や地震保険も「家財」しか選べない)

補償内容を選ぶ

加入必須の、火災保険「火災」(表の赤字の部分)だけでなく、必要ない部分は削る視点も合わせて、物件特性や自分の部屋の特徴に見合った補償内容にしっかりカスタマイズしましょう。

気にいって購入した物件にも、特有のリスクはつきものなので、大きな買い物をした不安がつきまとう事と思います。火災保険は、物件を選んで住み始めた後、その不安を取り除いてくれる精神安定剤にもなります。

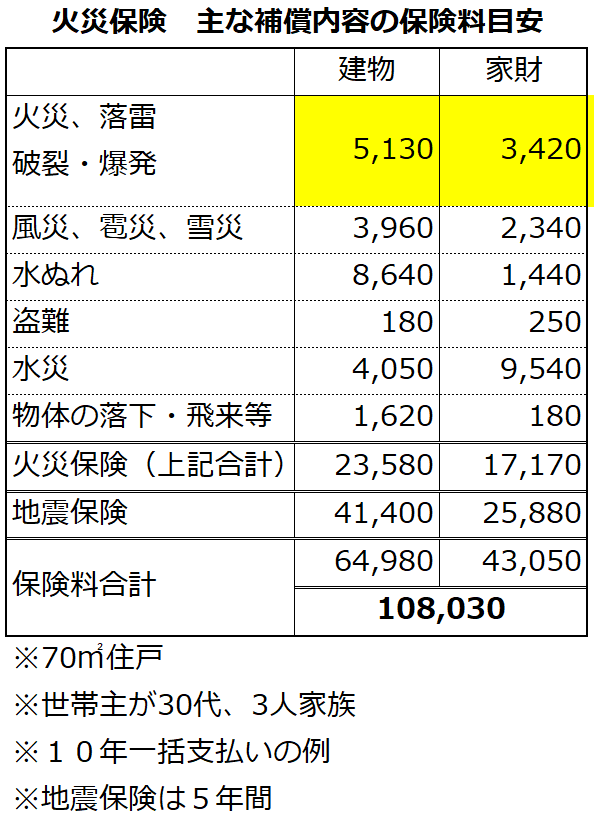

そこで、保険金額を上げると保険料も当然大きな負担となるため、補償内容と保険金額を見極める必要があります。上記の条件において、あくまで目安ですが、補償内容別に保険料を分解してみました。

加入必須条件である基本補償は、黄色の火災保険です。「建物」「家財」どちらかだけでも構いません。つまり、上記の場合は、最低3,420円から加入できます。

一方で、「地震保険の建物、家財」、「水ぬれの建物」、「水災の家財」については負担が大きいですね。

補償内容のリスクによって保険金額にバラツキがありますが、自分が購入したマンションは、どの部分に手厚く補償を掛けるべきでしょうか。

例えば、ハザードマップ上、不安がある立地の場合、1階住戸であれば、建物や家財の水災補償にも加入しましょう。

また、1階や最上階であれば、家財の盗難保険に入っておくべきです。

高層階に住んでいる僕の友人は、リビングのドアのガラス部分が風圧で割れてしまった際、風災補償に入っていなかったので、ドアの交換を自己負担でしました。

地震保険は、大地震が来る確率が高まっている中、加入者が増えています。地震による火災の発生は火災保険では補償されませんし、被災した時は生活費の補填になるので加入すべきだと考えています。

保険金額はいくらにすべきか?

「建物」は、算定された評価額より前後を選べますが、評価額通りで設定しておきましょう。「家財」は、家の中の家具や家電の金額を踏まえた上で、あくまでも保険なので、少なめでも良いと思います。ちなみに私は「家財」には加入していません。

万が一の場合、自身の貯蓄などで賄える部分が多ければ、あえて保険を必要以上に充実させなくても良いでしょう。

火災保険の保険料を安くする方法

デベロッパーや金融機関から紹介された保険会社の提案は、概ね過度な補償内容と割高な見積りになるので、任せきりにせず、自分で見直す必要があります。

保険料を安くする目的は、金額負担面の軽減だけでなく、浮いた保険料でリスクがある箇所の補償を充実させることにもあります。

以下、私が現マンション購入時にとった手続きの流れです。

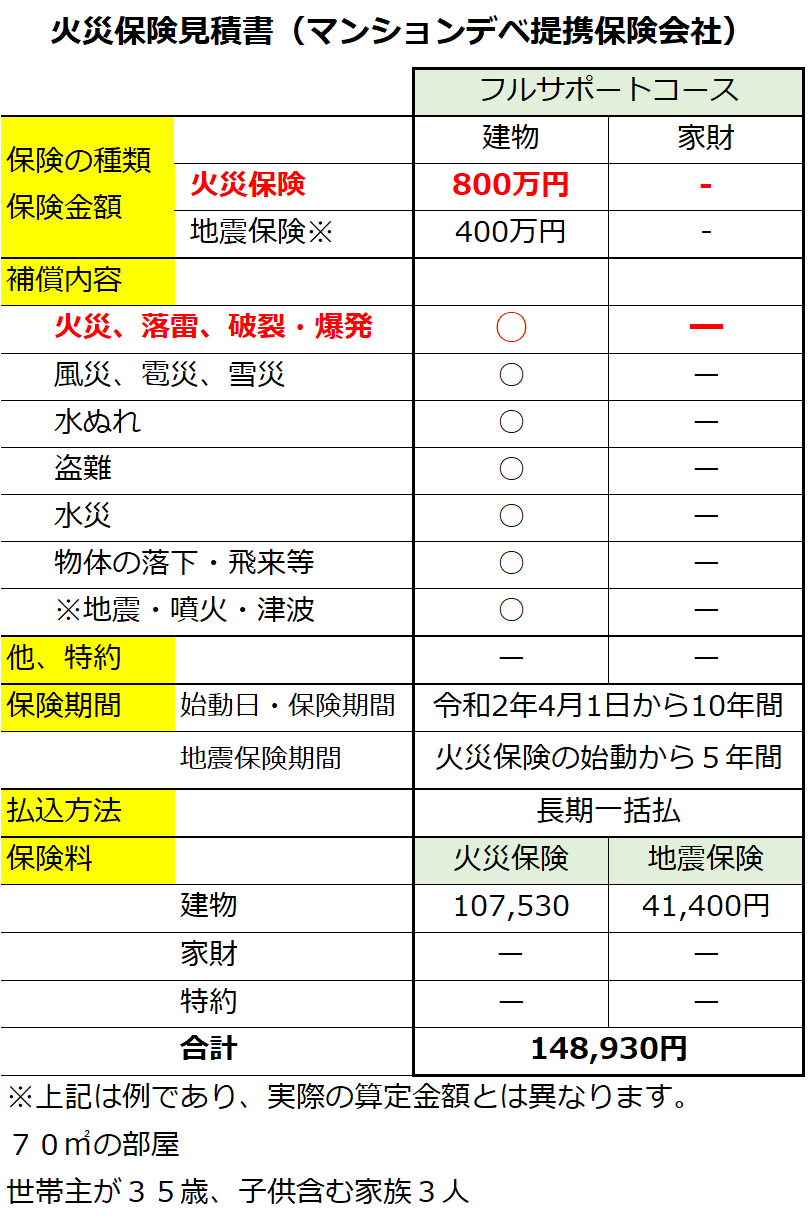

デベロッパーの提携保険会社からフル補償の見積もりが届きましたが、20万円前後でした。「家財」までは過剰だと思い、再度、「建物」のみで、火災保険と地震保険の見積もりを出してもらい、結果、148,930円まで下がりました。

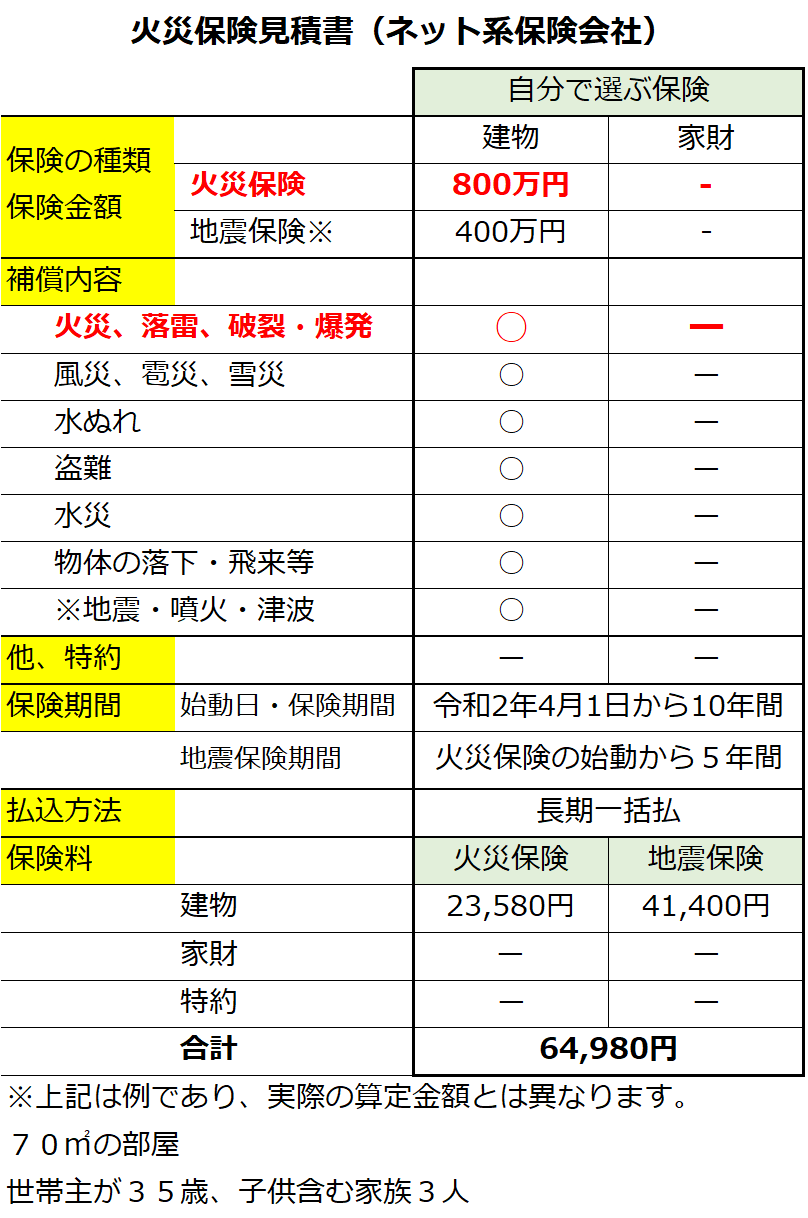

一方で自分でも探し、同等の補償で最安値の保険会社を見つけました。補償内容、オプションなど異なる点はありますが、同じような内容で、64,980円まで下がりました。

デベロッパー紹介の保険会社

148,930円

↓

某ネット系保険会社

64,980円

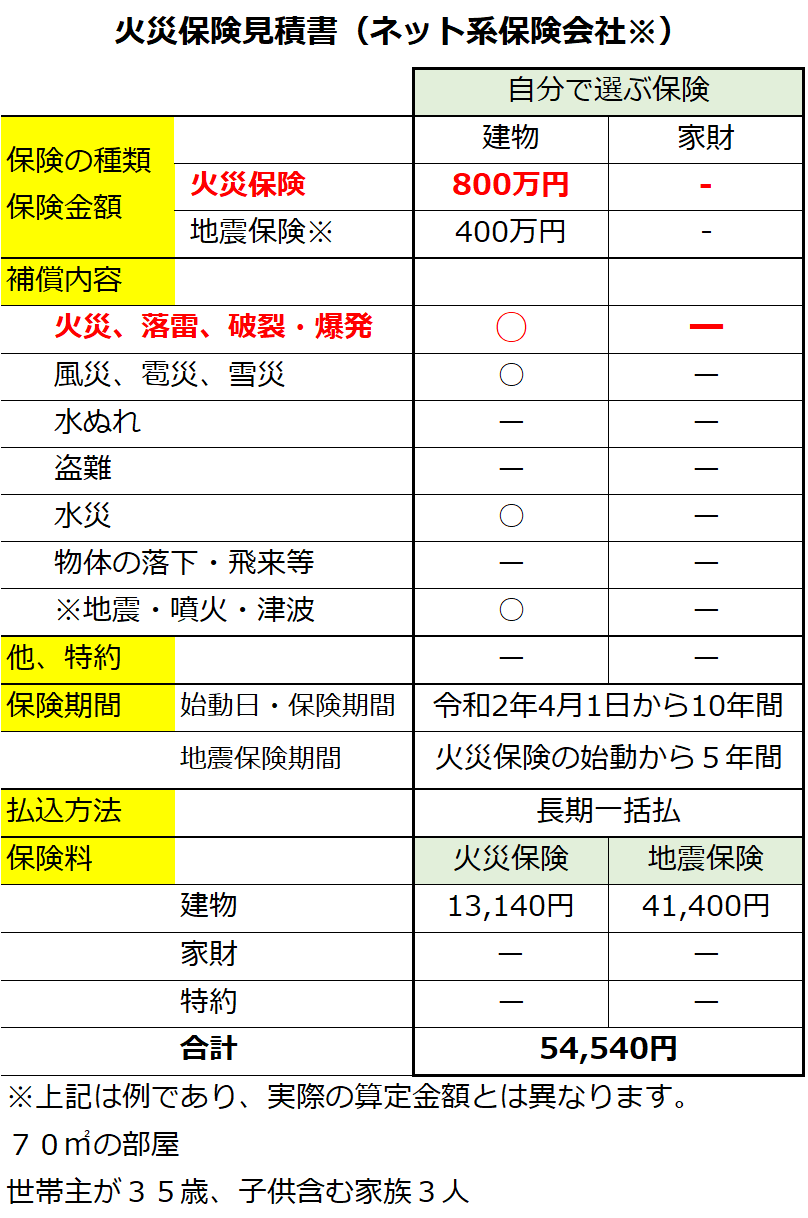

更に、少しでも無駄を省くために以下のようにカスタマイズしました。

「水ぬれ」は、自分の住戸が被害を被ったとき、もしくは階下に水を漏らしてしまっても、マンションの保険から補償されることが確認できたので、カットしました。

「盗難」については、空き巣が入るリスクが少ない住戸である事、万が一、玄関や窓を傷つけられても、マンションの保険でおりることから外しました。

「物体の落下・飛来等」についても、車に突っ込まれたり、落石などで住戸が被害を被る心配が無いので、補償を外しました。

結果、更に

64,980円

↓

54,540万円

まで下げることができました。

ブログのネタ作りのために、色々勉強して調べた甲斐があったというものです(笑)。

一連の見積もり、手続きの流れは、SBIグループの火災保険一括見積もり比較サイト「インズウェブ」を使用しました。

【公式サイト】https://kasai.insweb.co.jp/

詳細は以下の記事を参考にしてください。

最後に

今までは何も考えずに人任せにしていた火災保険ですが、4回目のマンションにして、ようやく自分の住まいに見合った保険を考え、更に安く加入することができました。※上記の例は、保険会社によって異なります。マンションで加入している共用部分の保険と共に、詳細は必ず確認してみてください。