先日、「晴海フラッグ」をモデル訪問しましたが、その場にいる全員が申し込むのでは!?と思うくらいの大盛況でした。これだけのモデルルームを見せられたら誰でもテンション上がりますよね。

もともと、私のように近郊や郊外に住んでいて(検討していて)、晴海フラッグが安いからと来場している人も大勢いるようです。

確かに、東京23区城東エリアでも、70㎡3LDKで6,000〜7,000万円ほどする物件が、今や珍しくありません。東京都中央区で、ファミリータイプの3LDK、70㎡~80㎡規模で5,000万円台後半~6,000万円台で購入できる事は大きな魅力になっています。

晴海フラッグは本当に安いのか?

ここからは、35年間フルローン前提で、もともと近郊や郊外で住まいを検討していた方へ。

第1期の登録締め切りが11月7日に迫っています。物件価格が安いから!と、手放しで申し込みをして本当に大丈夫でしょうか。

・月々の住居費負担を考える

・生活コスト、ライフスタイルを考える

・価格で妥協すると後悔する

晴海フラッグが本当に安いか、以上の視点から考えたいと思います。

月々の住居費負担を考える

購入予算は、年間の総収入から、社会保障費、生活費などを除いた「月々支払える住居費」から逆算して、ローン借入額を決めることが前提となります(関連記事)。

「住居費」は、住宅ローンだけでなく、住まいの保有にまつわる全てのランニングコスト、維持費を含めて考えるべきです。

上記の視点から、いったんおよその予算が6,000万円で定まったとします。

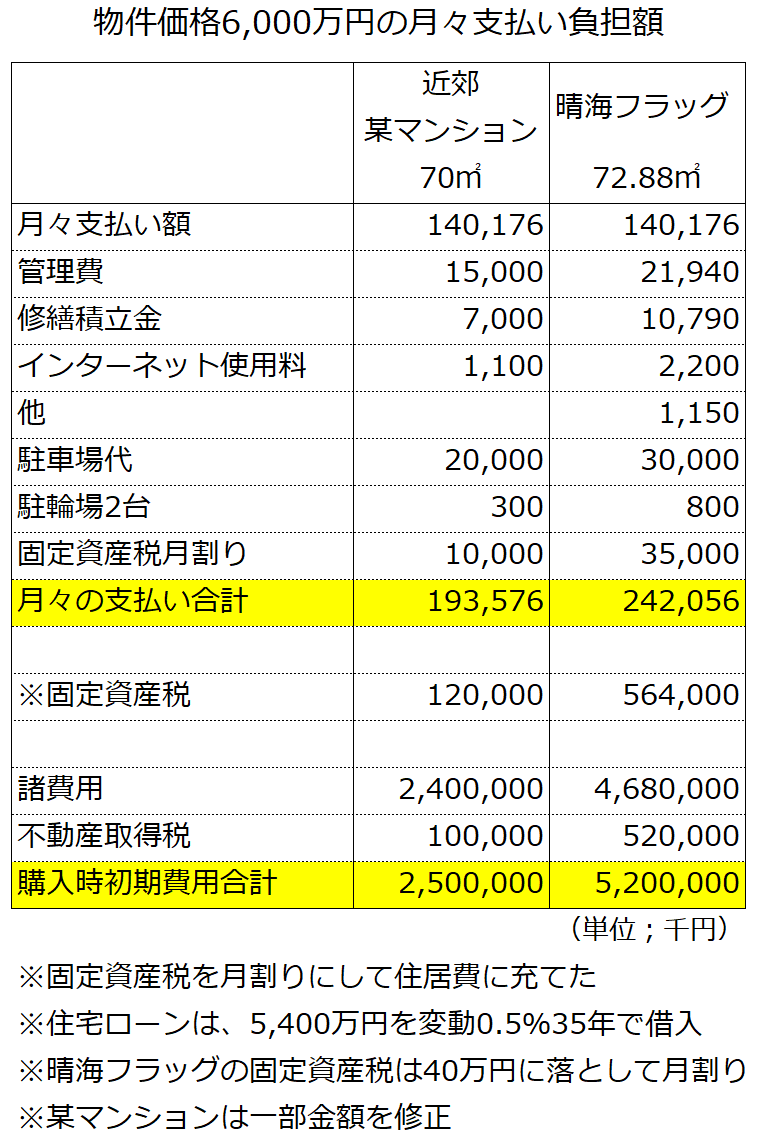

同じ6,000万円の物件価格で、私が城東エリアで見たマンションと、晴海フラッグの「月々の住居費」を洗い出してみました。

固定資産税は、提示された年額56万円を安く見積もって40万円と仮定し月で割りました。

私が知っているマンションを例に出しましたが、近郊、郊外で同規模、6,000万円のマンションのランニングコストと比較した時に、初年度ですが月額5万円近い差が生じるケースもあります。

晴海フラッグは、

あらためて予算内に収まりますか。

本当に安いと思えるでしょうか。

余裕のある生活が送れそうでしょうか。

物件価格のローン負担だけでなく、ランニングコストがかかります。

郊外で検討していた人にとって、徒歩20分前後の晴海フラッグでは、車も必要になってくるでしょう。

30年後の修繕積立金は、上記よりおよそ2万円高くなるとのこと。

更に、不動産取得税、購入諸費用といった初期費用をとっても、約270万円の負担差がありました。晴海フラッグは暫定520万円。住み始めて月々の負担増になる前に、諸費用込みで6,250万円と6,520万の差になります。

抽選になるようなマンションですから、手付金も10%は必要でしょう。

晴海フラッグではありませんが、中には十数年ごとに、100万円単位で修繕一時金を徴収する計画のマンションもあります。

物件価格がいくら安くても、月々の住戸にまつわる費用を含め、収入に締める割合が妥当か、自分の生活スタイルに見合った住まいなのか、よく考える必要があります。

のちのち物件価格だけを検討材料にしないように、モデルルームでは必ず、資金計画表(諸費用概算)を出してもらいましょう。

合わせて、数十年後に修繕積立金の上がり幅、一時積立金の徴収の有無も確認しておきましょう。

生活コスト、ライフスタイルを考える

気をつけたいのは、金銭的な支出だけではありません。

日々の生活コスト、生活のスタイルが自分に合っているかを見失ったまま選んでは本末転倒になります。

「安いから」「中央区だから」で検討し始めて、圧巻のモデルルームで盲目になってしまう前に、現地周辺を日中、夜間に訪問してみると良いと思います。

駅から距離があります。徒歩20分前後は、人によっては歩けない距離でしょう。BRTがどこまで機能するかもありますが、東京駅や銀座、周辺の施設間でタクシー代を気軽に出せる生活観を持っているでしょうか。車を保有、維持するコストに余裕があるでしょうか。そもそも駐車場設置率から考えて、必ず車を持てるとは限りません。

敷地内に大型商業施設ができる予定ですが、生活に関する全てのコト、お買い物がカバーできる規模とも思えませんし、周辺の徒歩圏内はビジネス街で、日常的な生活利便施設が充実しているとは言えません。豊洲、有明や台場、日本橋、銀座などへ気軽に車を出して駐車場代を払ってお買い物に行ける機動力が必要になりそうです。

物価が高いのは言うまでもないでしょう。周辺住人の生活レベルは高く、近郊エリアで思い描いていた生活の質とは全く異なるかもしれません。

近郊の商店街であれば、選べるほどあるクリーニング屋さんも、この地では選べず、ネットクリーニングなどを利用しても通常の倍以上の負担になってしまった時に、クリーニング代金を考えるだけでもストレスを感じながらの生活になったりはしないでしょうか。

湾岸エリアはファミレスが少ないです。1人数百円で楽しめるランチも、勝どき周辺では、ちょっとしたお店でも1500円くらいとられるかもしれません。

子供ができれば、周辺エリアで大きな教育費負担をしているファミリーに気後れすることはなさそうでしょうか。

中央区や都心部でランニングコストを払ってきた人からすれば、上記コストを全て含め「晴海フラッグは安い」と評価できるのだと思います。

現金で購入できる人も問題ないでしょう。

本当は近郊や郊外に買おうとしていた人が、物件価格だけで何とか手に届きそう程度で手にとっては危険だと思います。

葛飾区の亀有駅周辺のように、シネコンが入居する大型商業施設が駅近にあって、東西南北にたくさんの商店街が延びている街で、楽しく便利にコスパ良く生活できる方が、あなたに合っているかもしれません。

モデルルームで浮き足立ってしまう前に、月々の支払額、将来的なライフスタイルまで、事前に家計のプロに相談にのってもらい、予算、人生設計、生活スタイルをある程度見極めておく必要があります(関連記事)。

街やマンションが自分の肌に合うか、よく考えてから選びたいですね。

価格で妥協すると後悔する

上記を踏まえ、注意すべき点も。

初めて物件選びをする人が陥りやすい失敗が、少しでも安い物件を選ぼうとすることです。

同じ価格でも、物件によって、エリアによって、ランニングコストを含むと、月々の総支払額に1~2万円程度の差は生じますが、逆に生活に影響が生じないくらいのコストの差から「安いありき」で判断して、後で後悔することだけは避けたいです。

「月々2万円」は、私たち庶民にとっての生活費負担としては大きいと思います。ただし「住居費」の総支払額で見ると、例えば14万円か16万円かの違いではインパクトは薄まり、暮らし始めれば何とかなってしまうものです。

それよりも、何とかなってしまう位の金額と、住み始めてから「何千万円もする素敵な物件を諦めた後悔する念」の代償の大きさは比にあらず、割に合いません。

晴海フラッグとの比較に限らず、憧れのエリアの憧れのマンションは維持費が嵩むものですが、月々数万円程度の支払いの上乗せで、価値ある住まいが手に入るのであれば、むしろ安い買い物だと判断できるケースが多いと思います。

私にとっては、晴海フラッグの初期費用、月々のランニングコストなど、あれもこれも嵩む費用負担が贅沢過ぎると思いました。確かに物件価格は安いですが、未知なる固定資産税が発生する中央区での生活、敷地内に51個の共用施設なんて、ちょっと胃がもたれてしまいます。

ですが。

このプロジェクトは背伸びしても住んでみたい魅力がある事もよくわかりました。住まいとしてのコンセプト、住戸設備、仕様も卓越したものでした。

晴海フラッグの街開き後の新たな賑わい、充実した共用施設など、少しの負担増で、自分の生活スタイルにまさにぴったりなことが想像でき、その利便性、楽しさを享受できるランニングコスト負担をストレス無く払える人であれば、晴海フラッグはまさしく「安く買い」のマンションになるはずです。マンションオタクの身には、月々の生活がアップアップになり贅沢過ぎてオーバースペック、本末転倒になろうとも、それだけで過分なランニングコストを払いたくなるようなプロジェクトに映っています。

(参考:後悔しないマンション選びについて)

(スムログ関連記事)

まとめ・最後に

繰り返しますが、近郊や郊外で検討していて、晴海フラッグが安いと思った方へ。

エリア、生活の価値観がマッチし、プロジェクトへの満足度を充足させるために、月々の住居費は背伸びしても大丈夫な金額か

いやいや

冷静に自分に見合った生活と負担額で、慣れ親しんだ地元やエリアで地に着いた生活が良さそうか

そこをどう捉えるかだと思います。

再度になりますが、現地周辺をよく歩いてみましょう。晴海フラッグから少し距離はありますが、勝どき、月島、銀座、豊洲、有明、台場などで、自分、家族の生活観が充足されるか、生活コストは見合っているかよく考えてみましょう。

いずれにしても、申し込まれた方は、11月下旬の大抽選会?!楽しみですね。宝くじ当てるよりは当選確率が高いわけですから・・・。

素晴らしいモデルルーム訪問記、晴海フラッグの魅力については、また別途書きたいと思います!